Tokenisation et Internet Capital Markets : une nouvelle ère financière

Le 8 juillet 2025 Vlad Tenev, CEO de Robinhood, a déclaré sur CNBC « tokenization is the biggest innovation in the past decade » que l’on peut traduire par « La tokenisation est la plus grande innovation de la dernière décennie. ». Une affirmation forte, faite dans le contexte d’un débat croissant sur le rôle de la blockchain dans la finance moderne, et plus spécifiquement lors d’une discussion autour de l’offre controversée de titres tokenisés d’OpenAI via Robinhood (Galaxy Research considère qu’il s’agit simplement de « produits dérivés » offrant une exposition indirecte).

Dans cette même intervention, Tenev a précisé sa vision : « Nous pensons que cette structure, en permettant une négociation 24h/24 cinq jours par semaine et un meilleur accès aux grandes entreprises américaines, constitue un bond en avant en matière d’efficacité des marchés et d’autonomisation des investisseurs ». Cette prise de position témoigne de l’ambition de Robinhood et de la blockchain dans son ensemble : proposer un marché plus accessible, plus liquide, et mieux adapté aux standards technologiques de notre époque.

Robinhood et la tokenisation : définitions et contexte

Fondée en 2013, Robinhood s’est fait connaître en démocratisant l’accès aux marchés financiers via une application mobile sans frais de courtage. Elle s’est rapidement imposée comme une plateforme prisée des jeunes investisseurs aux États-Unis, avant de s’ouvrir à la cryptomonnaie et plus récemment à la tokenisation d’actifs.

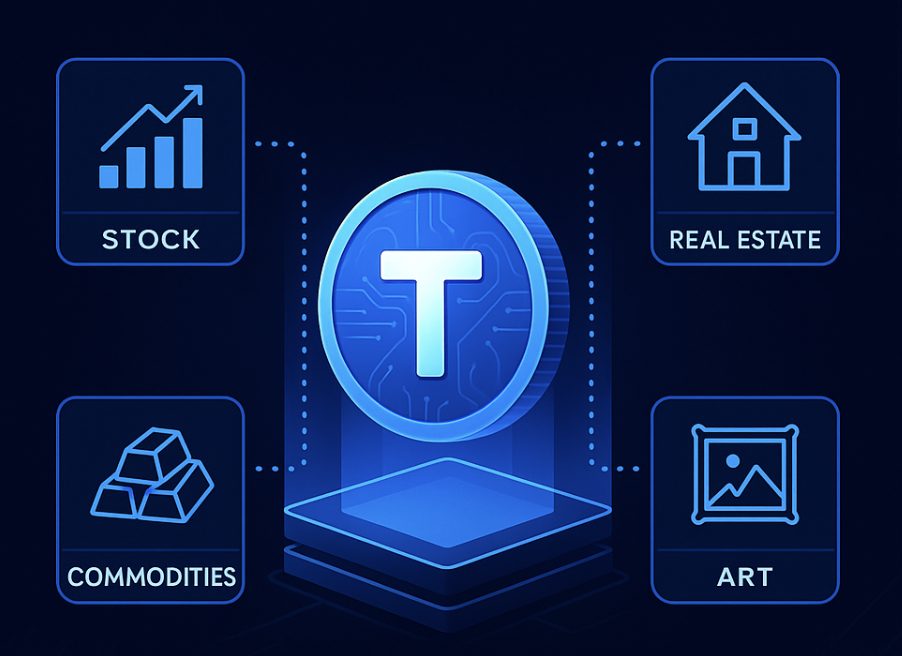

La tokenisation consiste à représenter un actif traditionnel (action, obligation, immobilier, œuvre d’art, etc.) sous forme de jeton numérique enregistré sur une blockchain (livre de comptes publique et sécurisé). Ce processus permet, entre autres, de fractionner un actif, d’en faciliter la négociation en continu (24/7 ou 24/5), et de rendre les transactions plus transparentes. Dans le cas des produits proposés par Robinhood en Europe, il ne s’agit pas de titres classiques, mais de jetons synthétiques représentant la performance d’actifs sous-jacents, ce qui soulève des questions juridiques et réglementaires.

La position du régulateur américain

Cette évolution n’a pas échappé aux régulateurs. Paul Atkins, président actuel de la Securities and Exchange Commission (SEC), s’est lui aussi exprimé récemment sur le sujet de la tokenisation. Dans un discours remarqué au Crypto Task Force Roundtable, il a affirmé :

"Tokenization is an innovation. And we at the SEC should be focused on how do we advance innovation in the marketplace." (La tokenisation est une innovation. Et nous, à la SEC, nous devons nous concentrer sur la manière de faire progresser l’innovation sur les marchés.)

Il a également souligné le potentiel du concept :

"Tokenization can also enhance capital formation by transforming relatively illiquid assets into liquid investment opportunities." (La tokenisation peut aussi favoriser la levée de capitaux en transformant des actifs relativement illiquides en opportunités d’investissement liquides.)

Ces déclarations marquent une inflexion notable dans la posture historique de la SEC vis-à-vis des technologies blockchain, souvent perçues jusqu’alors comme des menaces plutôt que des opportunités. Ce positionnement est toutefois dans la lignée de l’assouplissement réglementaire constaté ces derniers mois aux Etats-Unis.

Vers « l’internet Capital Markets »

Lors de son intervention, Vlad Tenev a également évoqué la possibilité d’un changement de paradigme plus large, affirmant que la tokenisation pouvait « redéfinir l’infrastructure même des marchés de capitaux ». C’est précisément l’idée derrière le concept émergent d’Internet Capital Markets.

Dans un article publié par Helius en mai 2024 (https://www.helius.dev/blog/internet-capital-markets), l’auteur décrit les Internet Capital Markets comme une infrastructure financière native d’Internet, ouverte, programmable, et interopérable par défaut. Il s’agit d’une notion chère au cofondateur de la blockchain Solana Anatoly Yakovenko.

Là où les marchés traditionnels sont limités par des heures d’ouverture, des intermédiaires multiples et des délais de règlement, les « Marchés de capitaux sur Internet » s’appuient sur la blockchain pour offrir : • Une négociation continue et mondiale (24/7) • Des actifs nativement numériques, interopérables entre plateformes • Des règles codées dans des smart contracts (programmes informatiques) plutôt que des procédures administratives • Une réduction drastique des coûts d’émission, de transaction et de gestion

En d’autres termes, la promesse de la tokenisation ne se limite pas à la conversion d’actifs existants, mais implique une refonte plus profonde de l’infrastructure financière. Robinhood, Coinbase, Circle, et d’autres acteurs du secteur semblent s’y préparer activement, chacun avec sa stratégie propre.

Ces derniers mois c’est la blockchain Solana qui mène la danse avec notamment la récente tokenisation de nombreuses actions technologiques comme Tesla et Apple. Cette initiative qui permet à n’importe qui possédant un wallet et du $SOL (crypto native de la blockchain Solana) d’acheter des actions sans passer par un intermédiaire, réduisant les contraintes et les frais.

Conclusion

La déclaration de Vlad Tenev sur la tokenisation comme « plus grande innovation de la décennie » n’est pas un simple effet d’annonce. Elle s’inscrit dans un mouvement plus large de transformation des marchés financiers, rendu possible par la technologie blockchain et encouragé (au moins en partie) par les régulateurs. L’émergence du concept de « Internet Capital Markets » pourrait bien redéfinir les règles du jeu pour les décennies à venir. Dans ce contexte, la capacité des acteurs traditionnels à s’adapter et à embrasser ces nouvelles logiques sera déterminante.