Euro numérique vs stablecoins US : deux visions opposées, deux futurs possibles pour le système bancaire

Introduction

L’euro numérique revient au centre des débats. Le 25 juillet 2025, lors de sa conférence de presse mensuelle, Christine Lagarde a réaffirmé la position de la Banque centrale européenne (BCE) sur le sujet :

"Nous devons nous assurer que nous sommes solides en matière d’émission monétaire et de protection. Nous sommes les gardiens de l’euro, et c’est notre priorité absolue. […] L’euro numérique est une réalité possible."

— Christine Lagarde, conférence de presse BCE, 25 juillet 2025

Elle rappelle que la BCE travaille activement au développement d’un euro numérique, sans précipitation, mais avec une intention claire : préserver la souveraineté monétaire de l’Union européenne face à l’essor rapide des monnaies numériques privées, notamment les stablecoins adossés au dollar.

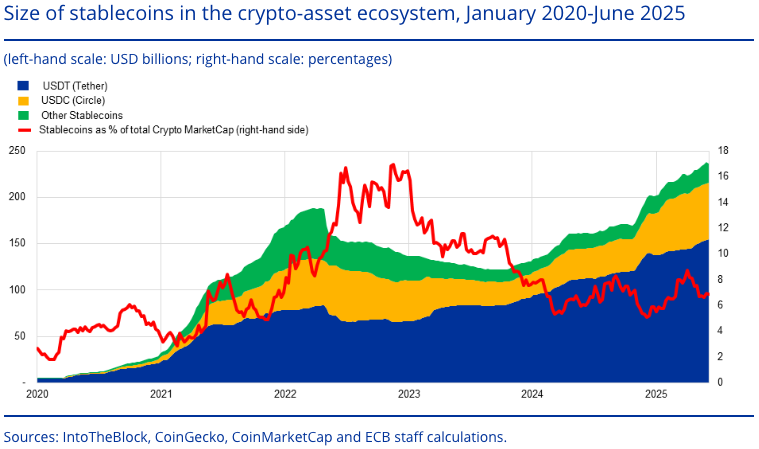

Pour rappel, un stablecoin est un actif numérique dont la valeur est adossée à une devise traditionnelle (comme l’euro ou le dollar), dans le but de maintenir une stabilité de prix. Contrairement à des cryptomonnaies comme le Bitcoin, dont la valeur peut fortement fluctuer, un stablecoin vise à reproduire fidèlement la valeur d’une monnaie de référence (Ex 1 USDC = 1$), ce qui en fait un outil privilégié pour les paiements, les transferts internationaux ou la gestion de trésorerie dans l’écosystème blockchain.

De l’autre côté de l’Atlantique, les États-Unis ont adopté le GENIUS Act, une régulation ambitieuse qui offre un cadre légal clair pour les émetteurs de stablecoins. Un pas décisif vers l’intégration de ces actifs dans le système financier américain, alors même que la SEC n’est ni habilitée ni motivée à lancer une monnaie numérique de banque centrale (CBDC).

En clair : pendant que la BCE bâtit un euro numérique centralisé, les États-Unis organisent l’essor encadré d’un dollar décentralisé via des émetteurs privés comme Circle, Paxos ou potentiellement... Trumpcoin.

L’euro numérique face à la poussée des stablecoins

Le développement de stablecoins en euro ou en dollar soulève des craintes du côté européen. Le 28 juillet 2025, dans un article de blog officiel, la BCE via Jürgen Schaaf s’interroge ouvertement :

"Si les stablecoins rémunérés devenaient courants et étaient utilisés par davantage d’entreprises, ils pourraient détourner les dépôts des banques traditionnelles, compromettant ainsi l’intermédiation financière et freinant l’accès au crédit."*

— BCE Blog, 28 juillet 2025

La BCE reconnaît le potentiel de disruption des stablecoins, en particulier ceux rémunérés, qui pourraient séduire les entreprises et les particuliers… au détriment des banques traditionnelles.

De l'autre côté, le GENIUS Act, récemment adopté, prévoit que les stablecoins adossés au dollar puissent être émis sous licence fédérale, à condition de répondre à des exigences strictes de transparence, de liquidité et de gouvernance.

Cette divergence stratégique entre les deux continents s’ancre dans une différence fondamentale : la place occupée par les banques dans le financement de l’économie.

Pourquoi la BCE craint la désintermédiation bancaire ?

Fuite des dépôts bancaires :

Les banques commerciales s’appuient sur les dépôts des clients pour financer une partie de leur activité de crédit. Si les particuliers ou les entreprises décident de transférer une part significative de leur trésorerie vers des stablecoins rémunérés ou vers un euro numérique émis directement par la BCE, cela entraîne une réduction des dépôts disponibles dans les banques. Or, ces dépôts constituent une source de financement peu coûteuse pour les banques. Leur raréfaction obligerait les établissements à se refinancer sur les marchés, souvent à des conditions moins avantageuses. Résultat :

- une hausse du coût du crédit,

- une baisse du volume de prêts accordés,

- et à terme, un ralentissement du financement de l’économie réelle, notamment des PME, très dépendantes des crédits bancaires.

Ce mécanisme est au cœur des craintes de la BCE, qui redoute une désintermédiation massive, accélérée par l’adoption de moyens de paiement numériques alternatifs.

Un modèle intermédié, très différent de celui des Etats-Unis :

Le système financier européen repose majoritairement sur les banques commerciales pour financer l’économie. On estime qu’environ 80 % du financement des entreprises en Europe provient du crédit bancaire, contre seulement 20 à 30 % aux États-Unis, où les marchés financiers (obligations, actions, private equity) jouent un rôle central. Ce modèle intermédié fait des banques les piliers incontournables de l’allocation de capital en Europe. Toute évolution qui détournerait l’épargne des circuits bancaires classiques (comme les stablecoins ou un euro numérique mal encadré) fragiliserait directement la capacité du système à irriguer l’économie, en particulier les PME, qui n’ont pas facilement accès aux marchés.

Risque de fragmentation monétaire :

L’usage croissant de stablecoins libellés en dollars, souvent émis par des acteurs extra-européens (comme Circle ou Tether), pourrait conduire à une substitution partielle de l’euro dans les transactions numériques quotidiennes, en particulier dans les secteurs transfrontaliers ou numériques. Si ces moyens de paiement deviennent dominants, il y a un risque que l’euro ne soit plus la principale unité de compte dans certaines transactions, notamment dans le commerce en ligne ou les échanges entre entreprises. Cela fragiliserait la souveraineté monétaire européenne, car la BCE perdrait progressivement son contrôle sur la masse monétaire en circulation, au profit de régulateurs étrangers ou d’acteurs privés.

Pourquoi les États-Unis avancent (presque) sans crainte

Un système déjà désintermédié :

Comme déjà évoqué, les entreprises américaines se financent essentiellement via les marchés (émissions obligataires, private equity…). Elles dépendent moins des banques.

Un enjeu géopolitique :

L’adoption massive des stablecoins adossés au dollar, comme l’USDC (Circle) ou l’USDT (Tether), ne relève pas uniquement de l’innovation technologique, c’est aussi un levier stratégique de puissance monétaire pour les États-Unis. En facilitant la circulation numérique du dollar à l’échelle mondiale, ces stablecoins permettent aux États-Unis de :

- Étendre l’usage du dollar dans des régions peu bancarisées, via des portefeuilles crypto mobiles

- Conserver l’hégémonie du dollar comme unité de compte et réserve de valeur dans les échanges internationaux

- Contourner la lenteur ou la méfiance des banques centrales étrangères, en s’appuyant sur des acteurs privés pour diffuser leur monnaie

Le GENIUS Act, en encadrant juridiquement ces instruments sans les bloquer, institutionnalise cette stratégie : il donne aux stablecoins un statut légal attractif tout en maintenant la souveraineté américaine sur leur supervision. En creux, cela pose un défi à l’Europe : si l’euro n’a pas d’équivalent numérique efficace et attractif, les entreprises, les plateformes et les utilisateurs du monde entier continueront de préférer des monnaies stables… mais étrangères.

Ce que cela implique pour les banques françaises

La posture de prudence adoptée par la BCE face aux stablecoins et à l’euro numérique semble légitime et s’explique en grande partie par la structure du système bancaire européen.

Mais cette approche plus conservatrice comporte aussi des risques si elle n’est pas accompagnée d’une stratégie proactive. En particulier :

-

L’adoption mondiale des stablecoins en dollar progresse rapidement, portée par des acteurs américains disposant de soutiens réglementaires clairs. Ces instruments sont en train de devenir des standards de facto dans de nombreuses applications numériques (paiements, e-commerce, finance décentralisée, etc.).

-

Les besoins des entreprises évoluent, notamment en matière de paiements transfrontaliers, de tokenisation d’actifs ou de règlements en temps réel. Or, ces usages pourraient à terme échapper aux circuits bancaires traditionnels si des alternatives plus agiles s’imposent.

-

Les acteurs financiers français (banques comme fintechs) risquent d’être contraints d’adopter des infrastructures étrangères (et donc potentiellement en dollar), faute d’une offre européenne compétitive.

Il ne s’agit pas ici d’opposer deux modèles, mais plutôt de souligner l’importance d’un équilibre à trouver entre prudence réglementaire et capacité d’innovation. La BCE a raison de protéger la stabilité du système financier. Mais cette stabilité devra aussi s’articuler avec une réponse adaptée aux mutations en cours dans la finance numérique.

Les banques françaises ont un rôle essentiel à jouer pour construire une alternative européenne crédible, à la croisée de la sécurité, de la compétitivité et de la souveraineté.

Conclusion : un problème complexe qui nécessite une réflexion stratégique

Il ne s’agit pas de choisir entre blockchain ou régulation, mais d’articuler les deux.

La BCE n’a pas tort d’être prudente, mais les banques ne doivent pas confondre prudence monétaire et immobilisme stratégique.

Les banques françaises ont un rôle à jouer dans la définition du futur monétaire européen.

Cela passe par une compréhension fine des enjeux techniques, réglementaires et géopolitiques, et une capacité à tester des solutions concrètes en lien avec leurs clients et leur modèle économique.

En tant que consultant blockchain,

J’accompagne les institutions financières dans une adoption maîtrisée et stratégique des technologies blockchain, compatible avec leurs contraintes, leur modèle et leurs ambitions. Contactez-nous pour en discuter

Sources clés :